05 Ağu Finansal Piyasalara Bakış 2

Haber ve veri akışının yoğun olduğu ve yüksek volatiliyeyi beraberinde getirdiği bir haftayı geride bıraktık. Piyasalar 2008 krizi sonrasında bağımlı hale geldikleri merkez bankaları politikalarına halen ne derece duyarlı olduklarını bir kez daha göstermiş oldu.

FED beklenildiği gibi faiz indirimine giderken bu adımın mevcut ekonomik koşullara göre atılan bir adım olduğu ve faiz indirim sürecinin başlangıcı gibi düşünülmemesi gerektiği vurgusu geldi. Piyasalar bu adımı Greenspan döneminde yapılan ara düzeltme adımlarına benzetti ve beklemediği bu açıklama karşısında piyasanın tepkisi sert oldu. Aslında verilen bu tepki yılın geri kalanında beklenen 25 ya da 50 baz puan daha faiz indiriminden öte bankanın uzun süredir mükemmele yakın yürüttüğü iletişimdeki bozulmayaydı.FED başkanı Powell’ın önceki toplantıda da ifade sorunu yaşadığı eleştirileri öne çıktı.

2008 sonrası irdelendiğinde FED’in politika değişikliği gibi global çapta etkili olacak adımları gerek önceki toplantılarda verdiği sinyaller ile gerek basın yoluyla fiyatlamalara bir şekilde dahil ettiğini görmüştük. Toplantıda alınan diğer bir karar olan bilanço küçültme sürecinin 2 ay erken sona erdirilmesi ise piyasaya ve hatta sürekli eleştiri getiren Trump’a bir gönderme gibi algılansa da her iki kanat da tatmin olmamış gibi gözüktü.

Piyasalar FED şokunu atlatamadan Trump’ın tweeti ile bir kez daha sarsıldı. ABD başkanı G20 zirvesinde bir kez daha başlaması kararlaştırılan ve ilk adımı geçen hafta pazartesi atılan Çin ile ticaret görüşmelerine darbe vurdu. İlk görüşmede bir ilerleme kaydedilmediği gerekçesi ile 1 Eylül itibari ile 300 USD milyar büyüklüğündeki Çin ürününe

%10 ek gümrük vergisi uygulanacağını ileten karara imza atan Trump’a Çin’in tepkisi gecikmedi. Çin yeni adımın ticaret görüşmelerine bir katkısı olmayacağını ifade etti.

Trump’ın yeni vergi kararı ile hem Çin’i hem de FED’i sıkıştırma amacı taşıdığı yorumları öne çıktı. Bu iki gelişme sonrasında piyasa oyuncuları FED’den yılın geri kalanı için net bir sinyal alamasa da eylül faiz indirimini vadeli piyasalarda

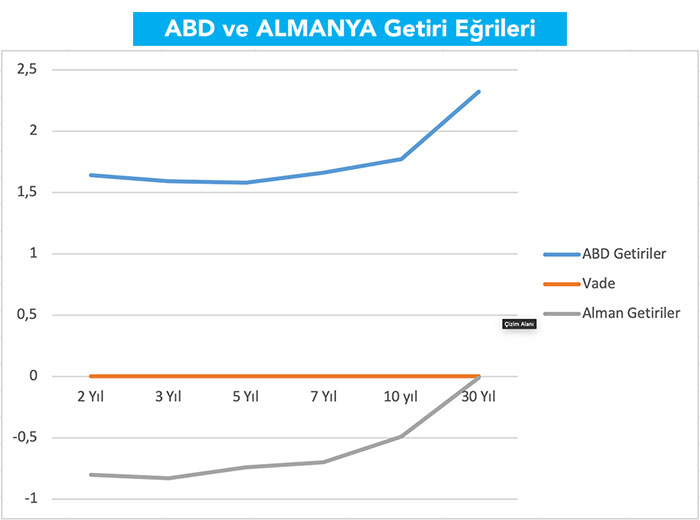

% 95 ile fiyatlamaya başladı. Bu durum 2-10 yıllık getiri farkını da 15 baz puan ile son 2 yılın zirvesine çıkardı.

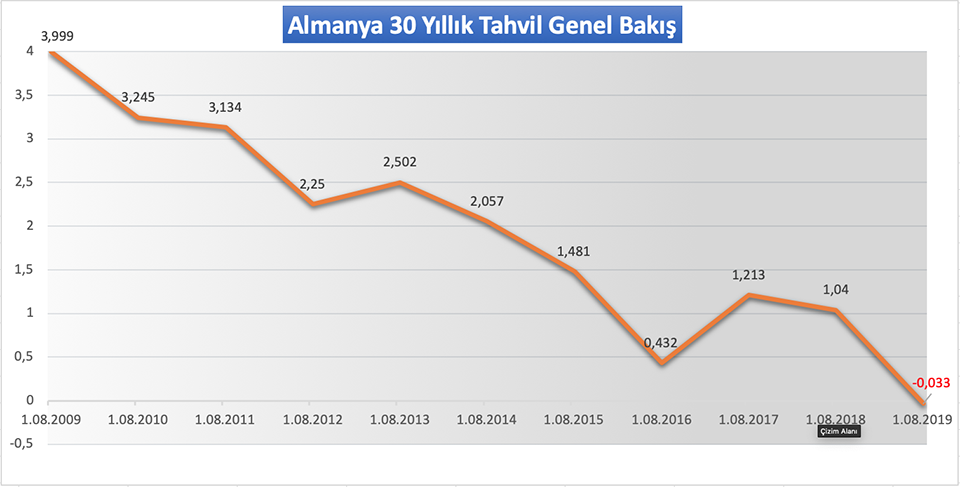

Gelişmelerin Avrupa tarafındaki yansıması ise 30 yıllık getirilerin de negatife dönmesi ile sonuçlandı. Böylece getiri eğrisi tümüyle eksiye dönmüş oldu. ECB’nin varlık alımına dayalı para politikasının etkinliğini azaltabilecek bir gelişme olarak öne çıkıyor.

Ticaret görüşmelerine ilişkin korkuların arkasında yeni cepheler açılma ihtimalinin olması var. ABD – Japonya görüşmelerinde ABD’nin kazanımları öne çıksa da son dönemde seçime giren başkan Abe’nin görüşmeleri öteleme ricası süreci sadece geciktirdi. EU tarafında ise ABD’nin ilk hedefi Alman otomotiv endüstrisi. Zira mart ayında Kongre’de Alman otomotiv endüstrisinin AB için tehdit olduğuna dair bir karar çıkarılmıştı. Zor bir dönem global ekonomiyi bekliyor olacak.

p.p1 {margin: 0.0px 0.0px 0.0px 0.0px; text-align: justify; font: 10.0px Avenir} p.p2 {margin: 0.0px 0.0px 0.0px 0.0px; text-align: justify; font: 10.0px Avenir; min-height: 14.0px} span.s1 {letter-spacing: -0.1px}

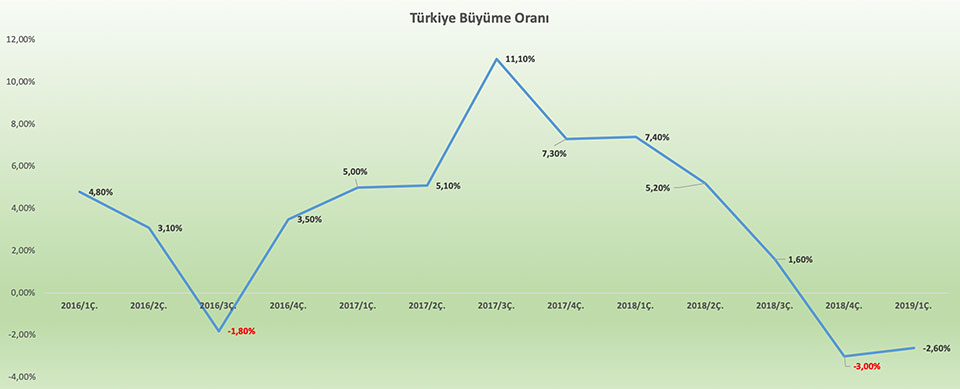

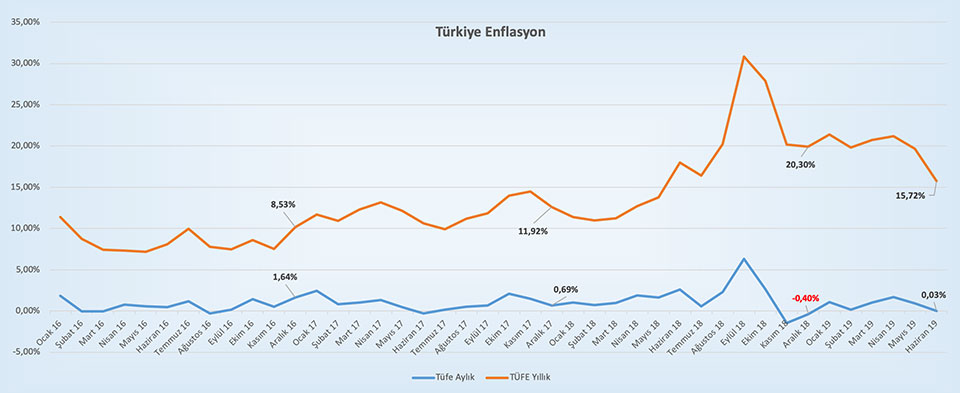

TCMB’nin faiz kararından sonra enflasyon sunumunda da düşmesi öngörülen enflasyon rakamı TL’ye moral verdi. Ancak son gelişmeler Türkiye’nin diğer gelişmekte olan ülkeler ile birlikte bir süre daha fon ihtiyacına ucuz ve kolay ulaşamayabileceğini gösteriyor. Son 2 haftada yoğun veri akışı ve merkez bankaları kararları sonrasında görece sakin bir haftaya başlıyoruz. İçeride enflasyon verisinin son TCMB faiz kararını ne derece destekleyeceği önümüzdeki dönem enflasyon beklentileri açısından önem arz ediyor.