07 Eki FİNANSAL PİYASALARA BAKIŞ 11

Önceki haftanın kapanışında ABD’nin Çin’e yaptığı portföy yatırımlarını kısacağı haberi ticaret görüşmeleri öncesinde piyasaları ciddi anlamda etkilemişti. Geçtiğimiz hafta başında ABD Hazinesi konuya ilişkin açıklama yaptı ve böyle bir adım atılmayacağının altını çizdi. Haftaya böyle önemli bir konuda olumlu başlayan piyasalar ABD verilerinde önemli ölçüde bozulma yaşanacağından bihaberdi.

Son FED toplantısının ardından faiz kararı için oy veren ve vermeyen üyelerin 2019 ve sonrası için faiz beklentilerini görmüştük. Beklentiler 2019 için en fazla 1 tane daha fazla indirimi işaret ederken 2020 ve 2021 yılları için piyasa oyuncularının öngörülerinin ötesinde şahin bir tavır vardı. Öyle ki bu durum zamanla fiyatlamalara da yansıdı ve EUR/USD paritesindeki düşüş ile birlikte dolar endeksinde (DXY) de önemli bir yükseliş izledik. Son haftalardaki dolar likiditesindeki sıkışma bu harekete destek olsa da FED ile piyasa arasındaki görüş ayrılığı net bir şekilde ortaya çıkmıştı. Ancak geçen hafta gelen veriler FED’in piyasa oyuncularının beklentilerine yakınsayabileceğini gösteriyor.

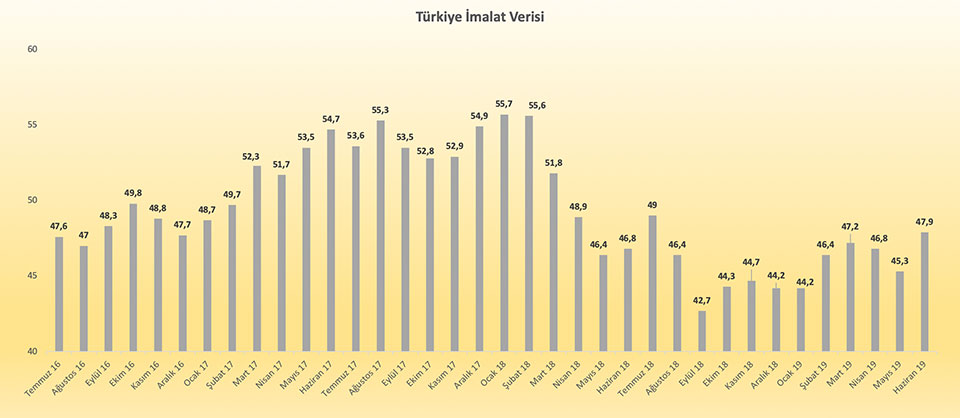

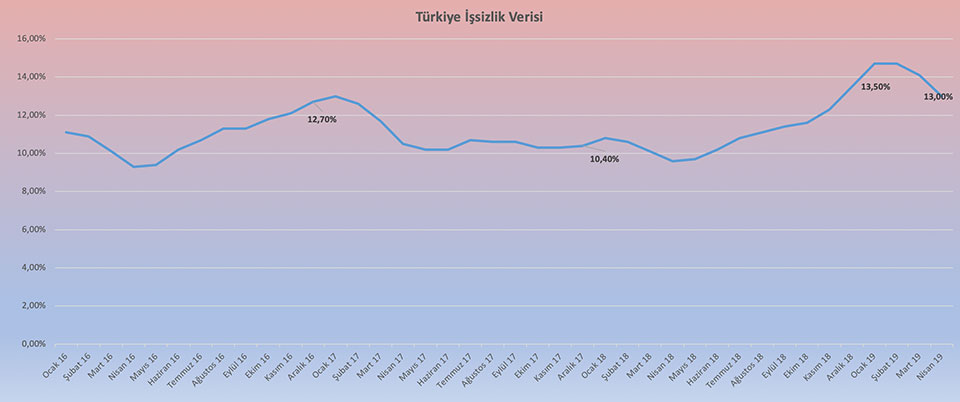

İlk kritik veri olan ISM imalat endeksi 47,8 ile son 10 yılın en düşük seviyesine geriledi. Verinin 50 altında daralmayı işaret ettiğini kenara not edelim. Ayrıntılara girdiğimizde üretim, istihdam ve yeni ihracat siparişleri alt endekslerinde sert düşüşler izledik. Bununla birlikte ödenen fiyat alt endeksi beklentilerin çok üzerinde yükseliş kaydederek dikkat çekti. Veri yoğun haftanın diğer bir önemli verisi özel sektör istihdam raporu (ADP) da 135K istihdamı işaret ederek beklentilerin altında kaldı. Uzun süredir tarım dışı istihdam verisi ile korelasyonu düşük seyreden ADP sıkışan istihdam piyasasında sürpriz yaparsa manşette kendisine yer buluyor. Ekonominin gidişatını en iyi gösteren verilerden ISM hizmet endeksi ise ISM verileri öncesi ve sonrası şeklinde algı yaratacak seviyede piyasayı etkiledi denebilir. Zira her ne kadar daralmayı işaret etmese de 52,6 ile beklentinin ve geçen ayın çok altında kaldı. Ayrıntılara göz gezdirdiğimizde iş aktivitesi, istihdam ve ithalat alt endekslerinde sert geri çekilmeler gördük. ISM imalat endeksinde olduğu gibi fiyat endeksinde yükseliş izledik. Ancak bu yükselişlerin karşılığı haftanın son gününde açıklanan istihdam verilerinde alınamadı. FED’in düşük işsizlik seviyesinde hedef enflasyonu tutturmak için fiyat artışı sağlayacağını düşündüğü ortalama saatlik gelir (AHE) aylık bazda değişmezken yıllık bazda %3,2’den %2,9 seviyesine gevşedi. Bu uyumsuzluğun arkasında GM grevinin etkili olabileceği düşünülüyor. Önümüzdeki ay verisi daha kritik hale gelmiş durumda. Olumlu taraf ise işsizlik oranının %3,5 seviyesine düşmesi ve geçen aya ait tarım dışı istihdam rakamının 38K yukarı revizesi.

Veriler sonrasında hafta başında % 60,5 ile fiyatlanan ekim ayı FED faiz indirim beklentisi % 79,1 seviyesine yükselmiş durumda. Aralık ayında da bir ikinci faiz indirimi ihtimali vadeli piyasalarda %50,7 ile fiyatlanıyor. Bu beklentiler ABD 2 yıllıkların %1,38 ile son 2 yılın dibini görmesine neden oldu. Getiri eğrisinin tümüyle aşağı hareketi resesyon korkularının arttığına ve FED’in de sürece dahil olacağına inanıldığını gösteriyor.

Haftanın kritik olaylarından biri de piyasaların merkez bankalarına halen ne denli ihtiyaç duyduğunu göstermesi açısından önemliydi. Önümüzdeki dönemde merkez bankalarının atabileceği adımların kısıtlı hale gelmesi durumunda piyasaların sert tepki verebileceğini gözlemlemiş olduk. FED’in dolar likiditesi sağladığı bu dönemde Japonya Merkez Bankası (BOJ) 10 yıllık tahvil ihalesine iştirak etmedi ve tahvil fiyatlarında 2016’dan bu yana en sert düşüşe sebep oldu. Bu adım getiri eğrisini de sert şekilde yukarı taşıdı. Bid-to-cover rasyosu son 3 yılın en düşük seviyesinde gerçekleşen ihale sonrasında BOJ’un önümüzdeki dönemde tavrının ne olacağı kritik olacak. Zira bankanın yabancı varlık alımını ön plana alabileceğine dair açıklamaları dikkat çekti.

ABD – Çin ticaret görüşmeleri sürerken pek de sürpriz olmayan yeni cephe açıldı. Mart ayında ABD’de Alman otomotiv endüstrisinin ABD ekonomisi için risk olduğuna dair çıkan karar sonrasında Trump’ın adım atması bekleniyordu. Havacılık sektörünün ön planda tutulduğu kararda Fransız, İspanyol, İngiliz ve Alman uçaklarına ek gümrük vergisi getirildiği belirtildi. Burada hedefin açıkça Airbus olduğu piyasalarda dillendirilirken AB’den gelecek karşı adım merakla bekleniyor.

Petrolde önceki hafta S.Arabistan’ın en önemli iki petrol sahasında üretimi geçici de olsa azaltan saldırılar sonrasında kazanılan tüm prim geri verildi. S.Arabistan önderliğinde OPEC’in 2009 yılından bu yana en düşük aylık üretim miktarına ulaşmasına rağmen ABD kaynaklı makro verilerin zayıflığı nedeniyle resesyon korkuları öne çıktı ve brent petrol 200 haftalık kritik ortalaması olan $58,46 seviyesinin altını gördü. Cuma günü kartel üyelerinden Nijerya’nın kartelin daha fazla üretim kesintisini gündeme getirebileceğini açıklaması ise sert düşüş yaşanan haftanın son gününde tepki alımlarını da beraberinde getirdi. Burada dikkat edilmesi gereken nokta bu tarz açıklamalar sonrasında herhangi bir aksiyon alınmaması durumunda piyasa oyuncularının verdiği sert tepki. Hafta başında S.Arabistan ve Rusya’nın görüşmesinden ek kararlar çıkabileceğine dair spekülasyonların boşa çıkması sonrasında gün içi %7’lere varan düşüşler izlemiştik. Önümüzdeki hafta açıklanacak ve geçen haftayı kapsayacak hedge fonların petrol kontratlarındaki uzun ve kısa pozisyon sayılarını gösterir bilgiler takip edilmeli. Bu hafta yaşanan gün içi sert düşüşlerde gerek yetersiz teminat gerek zarar yazma (stop loss) ile kapatılan pozisyonların miktarı görülebiliyor olacak. OPEC tarafında yeni bir hikaye yaratılmadığı sürece veriler etkili olmaya devam edecek gibi görünüyor.

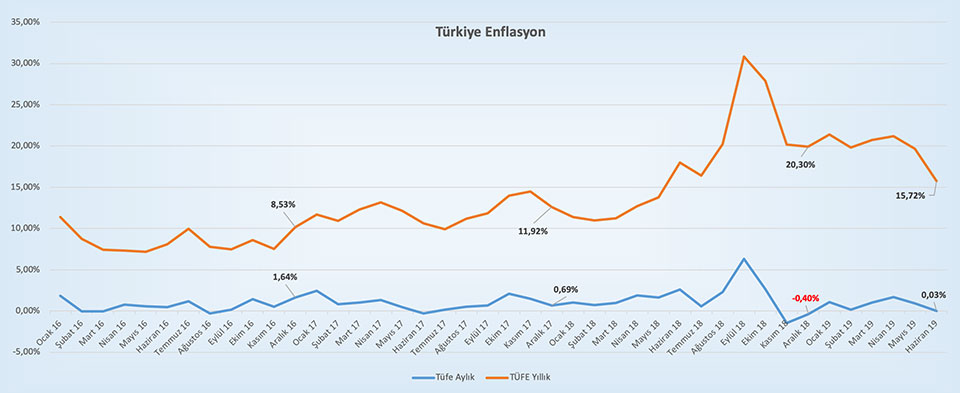

İçeride IMF defterinin kapatılması sonrasında TRY döviz sepetine karşı kısmi de olsa değer kaybı yaşasa da haftanın genelinde diğer gelişen ülke para birimleri ile kıyaslanınca önemli bir ayrışma izlemedik. 2020 ve sonrası için açıklanan yeni ekonomik programa dair eleştiriler öne çıksa da %10 seviyesinin altına gevşeyen enflasyon verisi ve bu olumlu veri sonrasında TCMB’den 24 Ekim toplantısında faiz indirim beklentileri piyasaya öncülük ediyor. Başta AB olmak üzere gelişen ülkelerden gelen mali verilerdeki kötüleşme merkez bankalarının para politikasını gevşeteceği yönünde beklenti oluştururken TRY gibi gelişen ülke para birimleri olumlu etkileniyor.

Veri yoğun haftanın ardından daha sakin bir hafta bizi bekliyor. ABD’de FED başkanı Powell’ın yarın yapacağı konuşma ile çarşamba günü açıklanacak FED tutanakları önemli olacak. Son toplantı sonrasında verilerdeki önemli bozulma tutanakların önemini azaltır etkide. Almanya’da bu sabah fabrika siparişleri düşüşün devam ettiğine işaret ederken yarın açıklanacak sanayi üretimi verisi de önemli olacak.