28 Eki FİNANSAL PİYASALARA BAKIŞ 14

Önceki haftanın ardından geçen hafta da içerideki haber akışı gündemin ön sıralarında yer aldı.

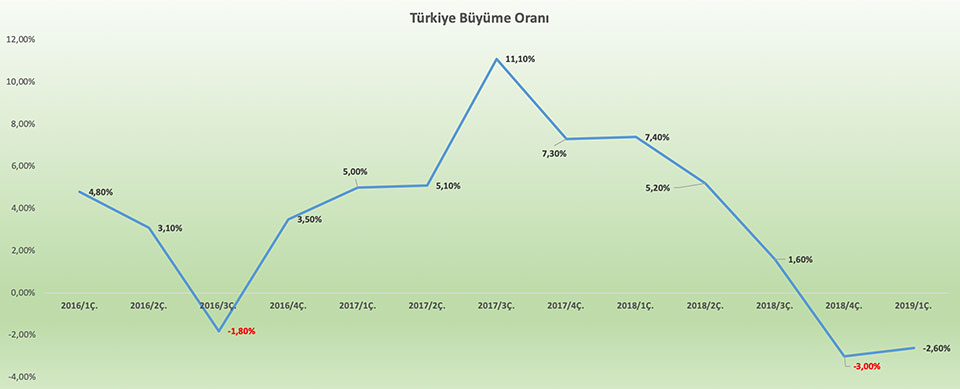

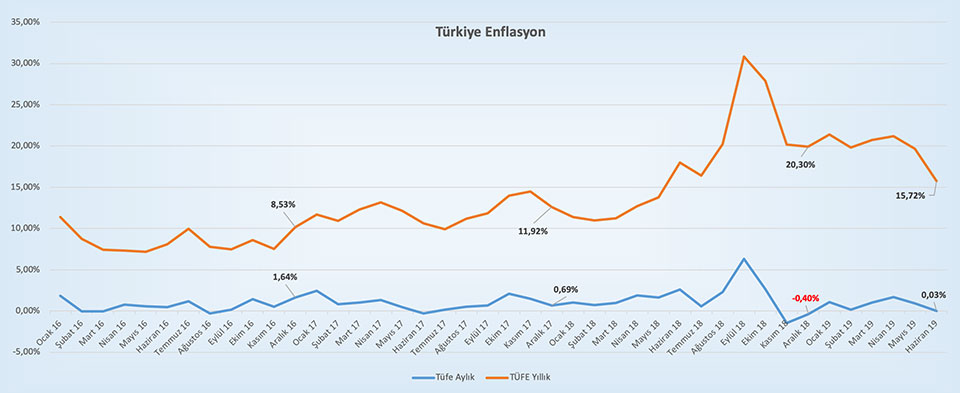

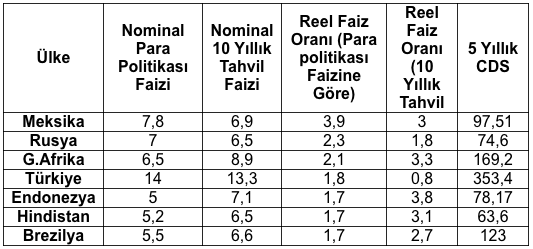

TCMB perşembe günü yaptığı toplantıda politika faizini 250 baz puan indirerek sürpriz yaptı. Piyasa oyuncularının ortalama beklentisi 100 baz puan seviyesindeydi. Suriye operasyonu konusunda önceki hafta ABD ile varılan mutabakatın ardından bankanın elinin güçlendiğini ve % 10 seviyesinin altına gerileyen enflasyonu da arkasına alarak faiz indirimine gidebileceğini ifade etmiştik. Gelişmiş ve gelişen ülke merkez bankalarından arka arkaya gelen faiz indirimleri ve hayata geçirilen varlık alımı gibi gevşeme yönündeki para politikası araçları sonrasında TCMB de bu dönemden yararlanmak istiyor. Son 3 toplantıda 1.000 baz puana ulaşan faiz indirimleri de bunun bir kanıtı olarak önümüze çıkıyor. Ancak bankanın yıl sonu % 12,2 olan enflasyon beklentileri göz önüne alındığında reel getirinin diğer benzer gelişen ülke reel getirilerin altına gevşediğini görüyoruz. 10 yıllık tahvil faizi baz alındığında da açık ara en düşük reel getiriye işaret ediyor. Aşağıdaki tabloda yer alan ülke CDS’lerine bakıldığında en yüksek CDS’e de Türkiye’nin sahip olduğunu görüyoruz. Bu durum TRY’nin olası olumsuz gelişmelerden diğer para birimlerine göre daha çok etkilenebileceğini işaret ediyor.

Faiz kararının ardından yatırım bankaları önümüzdeki döneme dair beklentilerini revize etti. JPMorgan aralık ayında 50 baz puan indirim beklediğini ve 2020 sonunda da politika faizinin % 11,50 olacağını öngördüğünü belirtti. Banka ayrıca inatçı enflasyonun bankanın adımlarını kısıtlayabileceği konusunda da uyarıda bulundu.

İçeride dikkat çeken diğer bir gelişme de önceki hafta yabancıların sabit getirili varlıklar ile hisse senedi piyasasında toplam 960 milyon TRY’lik varlık satımıydı. Bu gelişmenin ardından gelen sürpriz TCMB kararına rağmen TRY’nin güçlü durduğunu ve döviz sepetinin 6,10 seviyesinin altında kapattığını görüyoruz. Bu dengeli kapanışta TCMB’nin TRY likiditesini önemli ölçüde azaltarak piyasaya müdahalesi etkili oluyor.

TCMB’nin yeterli rezerve sahip olup olmadığına dair son dönemde arka arkaya gelen spekülasyonlara bir yenisi eklendi. TCMB değerleme hesabındaki paranın Hazine’ye aktarımının değerlendirildiği konusu önümüzdeki dönemde gündemi meşgul edecektir. Zira TRY’nin yabancı paralar karşısındaki değerinin ve uluslararası piyasalarda altın fiyatlarının değişmesi sonucu aleyhte veya lehte oluşan değerleme farklarını Hazine’ye aktarım için yol açılmış oluyor.

Perşembe gününün diğer merkez bankadı toplantısı ECB’nindi. Banka beklentiler dahilinde politika değişikliğine gitmedi. Başkan Draghi’nin son toplantısı olması nedeniyle geçmiş döneme dair sorularda geldi basın toplantısında. Draghi negatif faiz uygulamasına bankanın çok olumlu baktığını açıklayarak dünyanın önde gelen iki merkez bankası arasındaki politika farklılığına işaret etmiş oldu. Bilindiği gibi FED faiz indirimine gitse de negatif faiz konusunda olumsuz tavrını son toplantısında koymuştu. Öte yandan yeni başkan Lagarde’nin aralık ayında ilk toplantısında faiz indirimi getirebileceğini not etmekte fayda var. Ayrıca ECB’nin daha proaktif rol oynayacağına dair öngörümüzü de belirtmek isteriz. Draghi ve öncesi dönemde bağımsızlığını koruyan ve kendi sınırları içerisinde politika kararlarını veren ECB önümüzdeki dönemde ülkelerin maliye politikaları ile ECB’nin para politikasını desteklemesini isteyecek gibi görünüyor. Lagarde’nin mevcut ilişkileri de bankaya bu noktada avantaj sağlayabilir.

ABD tarafında ticaret görüşmeleri, veriler ve 30 Ekim tarihli FED toplantısı öne çıkıyor. Kısa süre içinde ilk bölüme ilişkin anlaşmanın imzalanacağı beklentisi özellikle Apple gibi teknoloji şirketlerinin hisseleri üzerinde olumlu etki yaratıyor. Her ne kadar ilk etap görüşmeler kur konusu üzerine olsa da üretimlerinin büyük kısımlarını Çin’de gerçekleştiren Apple gibi şirketlerin beklentilerine yön veriyor. Huawei’nin askıya alınan lisansının da yeniden aktif hale gelebileceği spekülasyonları da mevcut. Öte yandan Çin’in 2020 yılında ABD’den 20 milyar dolarlık tarım ürünü almayı düşündüğü haberi de süreci hızlandıracak cinsten.

2 hafta önce ABD’de önemli bozulma gösteren ISM hizmet ve imalat verilerinin ardından piyasa oyuncularının verilere daha fazla önem atfettiğini izledik. Bu hafta dayanıklı mal siparişleri bozulmanın sürdüğünü işaret etti. Veri sonrasında FED’in 30 Ekim toplantısında faiz indirimine gitme olasılığı vadeli piyasada % 87 ile fiyatlanmaya başlandı. Burada dikkat çekilmesi gereken nokta bugüne kadar vadeli piyasada 80 % altında fiyatlamanın olduğu hiçbir dönemde faiz adımının gelmemesidir. FED toplantısı öncesinde piyasanın ve FED’in nabzını ölçmek adına önemli bir istatistik olarak dikkat çekiyor.

2008 krizinde rekor üstüne rekor kıran IOS (overnight index swap) -LIBOR (the London Interbank Offered Rate) farkı son dönemin zirvesine yükselince gözler yeniden buraya çevrildi. Bankaların kredi riskini gösteren farkın bu dönem yükselişinde dolar likiditesindeki düşük seyrin etkisi var. Bilindiği gibi FED niceliksel gevşeme (QE) olarak nitelendirmediği ve piyasaya likidite enjekte etme amaçlı varlık alımına başladığını açıklamıştı. Bu adımlar da şimdilik repo faizinin banka politika faizinin altına gevşemesini sağlayabilmiş değil. Yıl sonuna doğru likiditenin vergi ödemeleri kaynaklı biraz daha sıkışabileceği beklentisi mevcut. Öte yandan geçmiş dönemde birçok bankanın manüpile ettiği ve büyük cezalara maruz kaldığı LIBOR 2021 yılında kullanımdan kalkacak. Tüm sektörlerde sözleşmelerin ayrılmaz parçası olan bu global oran yerine yeni oranlar aktif hale getiriliyor.

İngiltere ile AB arasında uzlaşılan Brexit metni İngiltere parlamentosunda takıldı. AB’nin yeni bir takvim belirleme isteğinde olmaması olası zorunlu ayrılık (hard Brexit) sürecinin yeniden gündeme gelmesine ve GBP’yi baskılamasına neden oluyor.

Çin ve ABD verilerindeki kötüleşme ile global resesyon beklentilerinin güçlenmesi ve petrol talebinde düşüş olacağı beklentisi petrol fiyatları üzerinde baskı uyguluyordu. Aralık ayında OPEC’in üretim indirimini masada tuttuğu haberi bir miktar yükselişi beraberinde getirdi. Brent petrol haftayı 61 dolar üzerinde sonlandırdı. Goldman Sachs 2020 yılında ham petrolün 60 dolar seviyelerinde kalmasını beklediğini açıkladı.

Veri ve bilanço takvimi açısından yoğun bir haftaya başlıyoruz. Bilanço tarafında endeksler üzerinde büyük etkiye sahip Apple (AAPL US), Google (GOOGL US) ve Facebook (FB US) bilançoları açıklanacak. Apple tarafında hem gelir hem de kar rakamında artış bekleniyor. Son dönemde yeni ürün geliştirme konusunda ciddi eleştirilere maruz kalan Apple’nin ürün satış rakamları da önemli olacaktır. Google tarafında ise geçen yılın aynı dönemine göre gelirde hafif azalma beklense de hisse başına kar beklentisi

% 6,6 yukarıda. Geçtiğimiz yıl 3. çeyrekte bulut teknolojisi gelirlerindeki artış sonrasında gelir rakamı beklentinin % 22 üzerinde gerçekleşmişti.

Very takviminde ise ABD’de 3. çeyreğe ilişkin ilk büyüme rakamını izleyeceğiz. Beklenti % 1,6 ile geçen çeyrek rakamı olan % 2’nin altında. Kişisel tüketim verisinin de % 4,6 artıştan %2,6 artışa gevşemesi öngörülüyor. Geçtiğimiz ay 49,7 seviyesine gerileyerek piyasanın verilere olan bakış açısında değişikliğe sebep olan ISM imalat verisinin ise kısmen de olsa toparlaması ancak halen daralmayı işaret etmesi öngörülüyor, beklenti 49 seviyesinde. Haftanın son gününde istihdam verisini izliyor olacağız, ortalama saatlik gelir kaleminde % 0,3 artış bekklentisi önemli olsa da FED’in bu hafta faiz indirimine gideceğini düşündüğümüzde bu very enflasyonisat baskı gibi algılanmayacaktır.